Bagi Anda yang berkecimpung di dunia keuangan, buku besar mungkin sudah tidak asing lagi. Namun, bagi sebagian orang, istilah ini mungkin terdengar asing. Buku besar adalah jantung dari sistem akuntansi yang mencatat semua transaksi keuangan suatu organisasi. Dalam artikel ini, kita akan menjelajahi lebih dalam mengenai fungsi, komponen, dan contoh penerapan buku besar. Dengan memahami konsep ini, Anda akan dapat mengelola keuangan bisnis atau organisasi dengan lebih efektif dan efisien.

Dalam era digitalisasi, penggunaan buku besar elektronik semakin populer. Aplikasi dan software akuntansi modern memungkinkan Anda untuk melacak transaksi keuangan secara real-time dan menjamin akurasi data. Artikel ini akan membahas berbagai manfaat dari sistem buku besar digital dan bagaimana teknologi dapat membantu Anda dalam mengelola keuangan dengan lebih mudah dan terstruktur.

Apa itu Buku Besar?

Buku besar, dalam konteks akuntansi, merupakan catatan utama yang mencatat semua transaksi keuangan suatu perusahaan secara terstruktur dan sistematis. Dapat dianalogikan sebagai pusat data keuangan, di mana setiap akun memiliki halamannya sendiri yang berisi ringkasan transaksi terkait.

Informasi yang tercatat dalam buku besar mencakup saldo awal setiap akun, debet (penambahan) dan kredit (pengurangan) dari setiap transaksi yang terjadi, serta saldo akhir dari setiap akun. Hal ini memungkinkan perusahaan untuk melacak dengan cermat perubahan aset, liabilitas, ekuitas, pendapatan, dan beban selama periode akuntansi.

Buku besar menjadi komponen penting dalam sistem akuntansi karena:

- Menyediakan gambaran komprehensif tentang posisi keuangan perusahaan: Melalui buku besar, perusahaan dapat menganalisis setiap akun dan mengetahui kinerja finansialnya secara keseluruhan.

- Memfasilitasi proses pelaporan keuangan: Informasi dari buku besar menjadi dasar dalam penyusunan laporan keuangan, seperti neraca, laporan laba rugi, dan laporan arus kas.

- Meningkatkan akurasi dan transparansi akuntansi: Dengan catatan yang terpusat dan terstruktur, buku besar meminimalkan kesalahan dan mempermudah audit.

Buku besar dapat dikelola secara manual menggunakan kertas dan pena, atau dengan bantuan perangkat lunak akuntansi.

Fungsi Utama Buku Besar

Buku besar merupakan salah satu komponen penting dalam sistem akuntansi. Fungsi utama buku besar adalah untuk mengumpulkan dan meringkas semua transaksi keuangan yang telah dicatat dalam jurnal. Dengan kata lain, buku besar berfungsi sebagai pusat penyimpanan data keuangan yang terorganisir dan terstruktur.

Salah satu fungsi utama buku besar adalah untuk memberikan informasi yang akurat dan terperinci tentang setiap akun. Informasi ini sangat penting untuk berbagai keperluan, seperti membuat laporan keuangan, menganalisis kinerja perusahaan, dan membuat keputusan bisnis yang strategis.

Selain itu, buku besar juga berfungsi sebagai alat untuk mengontrol dan memvalidasi transaksi keuangan. Dengan mencatat semua transaksi dalam buku besar, perusahaan dapat memastikan bahwa semua transaksi telah dicatat dengan benar dan akurat. Hal ini membantu perusahaan untuk mencegah kesalahan akuntansi dan menjaga integritas data keuangan.

Fungsi lain dari buku besar adalah untuk memudahkan proses audit. Dengan menggunakan buku besar, auditor dapat dengan mudah menelusuri jejak transaksi dan memverifikasi kebenaran data keuangan.

Singkatnya, fungsi utama buku besar adalah sebagai berikut:

- Merangkum semua transaksi keuangan yang telah dicatat dalam jurnal

- Memberikan informasi yang akurat dan terperinci tentang setiap akun

- Mengontrol dan memvalidasi transaksi keuangan

- Memudahkan proses audit

Komponen Utama Buku Besar

Buku besar merupakan catatan keuangan yang berisi kumpulan data transaksi yang diklasifikasikan berdasarkan akun. Setiap akun dalam buku besar memiliki saldo debit dan kredit yang merefleksikan aktivitas finansial perusahaan. Buku besar memiliki beberapa komponen utama yang penting untuk memahami fungsi dan strukturnya. Komponen utama tersebut antara lain:

-

Akun

Akun merupakan unit dasar dalam buku besar yang digunakan untuk mencatat transaksi keuangan. Setiap akun memiliki nama yang spesifik dan mewakili suatu kategori aset, kewajiban, ekuitas, pendapatan, atau beban. Contoh akun meliputi Kas, Piutang, Hutang, Modal, Pendapatan Penjualan, dan Beban Gaji.

-

Saldo

Saldo akun adalah nilai yang mencerminkan posisi keuangan akun pada suatu titik waktu. Saldo akun dibagi menjadi dua jenis, yaitu saldo debit dan saldo kredit. Saldo debit menggambarkan nilai aset dan beban, sedangkan saldo kredit menggambarkan nilai kewajiban, ekuitas, dan pendapatan.

-

Jurnal

Jurnal adalah catatan transaksi keuangan yang terjadi pada suatu periode. Setiap transaksi dicatat dalam jurnal sebelum dipindahkan ke buku besar. Jurnal berfungsi sebagai sumber informasi untuk memposting transaksi ke akun-akun yang relevan.

-

Neraca Saldo

Neraca saldo merupakan daftar akun yang terdapat dalam buku besar beserta saldo masing-masing akun pada suatu titik waktu tertentu. Neraca saldo digunakan untuk memverifikasi keakuratan pencatatan dan untuk menghasilkan laporan keuangan, seperti neraca dan laporan laba rugi.

-

Posting

Posting adalah proses memindahkan informasi transaksi dari jurnal ke buku besar. Proses posting dilakukan dengan mengkredit dan mendebit akun yang relevan sesuai dengan jenis transaksi.

Jenis-Jenis Akun dalam Buku Besar

Buku besar merupakan catatan utama dalam sistem akuntansi yang mencatat semua transaksi keuangan secara terperinci. Buku besar berperan penting dalam melacak saldo setiap akun dan menyediakan informasi keuangan yang akurat. Setiap transaksi yang terjadi di perusahaan akan dicatat dalam buku besar melalui akun-akun yang dikelompokkan berdasarkan jenisnya.

Secara umum, jenis-jenis akun dalam buku besar dapat diklasifikasikan menjadi lima kategori, yaitu:

1. Akun Aset

Akun aset menggambarkan sumber daya yang dimiliki oleh perusahaan dan memiliki nilai ekonomis. Aset dapat berupa:

- Aset lancar: Aset yang dapat diubah menjadi kas dalam waktu satu tahun atau siklus operasi. Contohnya adalah kas, piutang usaha, persediaan.

- Aset tetap: Aset yang memiliki umur ekonomis lebih dari satu tahun dan digunakan dalam kegiatan operasional perusahaan. Contohnya adalah tanah, bangunan, mesin, dan peralatan.

2. Akun Kewajiban

Akun kewajiban menunjukkan hutang atau kewajiban yang harus dibayar oleh perusahaan kepada pihak lain. Kewajiban dapat berupa:

- Kewajiban lancar: Kewajiban yang jatuh tempo pembayarannya dalam waktu satu tahun atau siklus operasi. Contohnya adalah hutang usaha, utang gaji.

- Kewajiban jangka panjang: Kewajiban yang jatuh tempo pembayarannya lebih dari satu tahun. Contohnya adalah utang obligasi, utang hipotek.

3. Akun Ekuitas

Akun ekuitas menunjukkan kepemilikan atas aset perusahaan setelah dikurangi kewajiban. Ekuitas sering disebut modal.

- Modal pemilik: Modal yang disetor oleh pemilik perusahaan.

- Laba ditahan: Keuntungan yang diperoleh perusahaan dan tidak dibagikan kepada pemilik.

4. Akun Pendapatan

Akun pendapatan mencatat semua sumber pendapatan yang dihasilkan oleh perusahaan dari kegiatan operasionalnya.

- Pendapatan penjualan: Pendapatan yang diperoleh dari penjualan barang atau jasa.

- Pendapatan jasa: Pendapatan yang diperoleh dari jasa yang diberikan kepada pelanggan.

5. Akun Beban

Akun beban mencatat semua pengeluaran yang dikeluarkan oleh perusahaan untuk menghasilkan pendapatan.

- Beban pokok penjualan: Beban yang terkait dengan biaya produksi barang yang dijual. Contohnya adalah bahan baku, tenaga kerja langsung, biaya overhead pabrik.

- Beban administrasi dan pemasaran: Beban yang terkait dengan kegiatan administrasi dan pemasaran perusahaan. Contohnya adalah gaji karyawan, biaya iklan, biaya sewa kantor.

Setiap akun dalam buku besar memiliki saldo normal yang menunjukkan sisi debit atau kredit yang akan menambah saldo akun tersebut. Akun aset, beban, dan pendapatan memiliki saldo normal di debit, sedangkan akun kewajiban dan ekuitas memiliki saldo normal di kredit. Pemahaman mengenai jenis-jenis akun dalam buku besar dan saldo normalnya sangat penting dalam memahami sistem akuntansi dan laporan keuangan perusahaan.

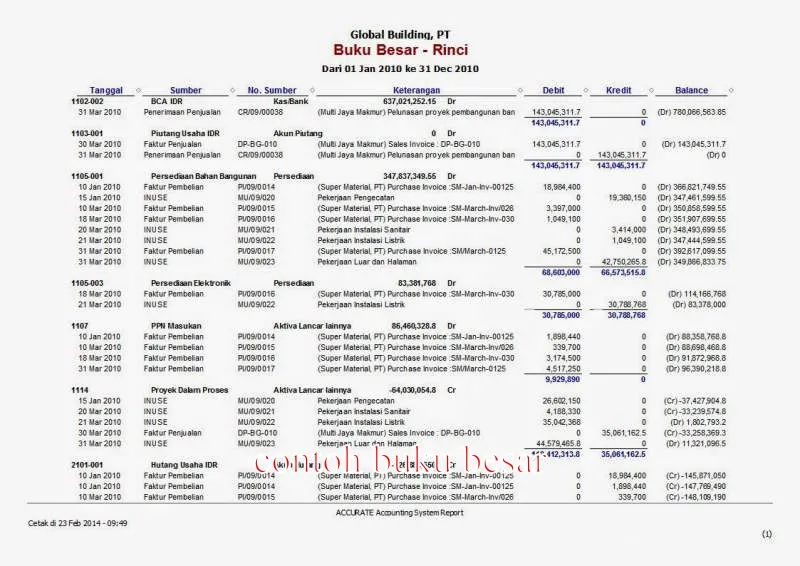

Contoh Penerapan Buku Besar dalam Bisnis

Buku besar merupakan salah satu komponen penting dalam sistem akuntansi yang berfungsi untuk mencatat setiap transaksi keuangan secara detail. Dalam penerapannya, buku besar dapat dibagi menjadi beberapa jenis, seperti buku besar umum, buku besar pembantu, dan buku besar khusus. Berikut ini adalah beberapa contoh penerapan buku besar dalam bisnis:

1. Mencatat Transaksi Penjualan

Ketika perusahaan melakukan penjualan, transaksi tersebut akan dicatat dalam buku besar penjualan. Dalam buku besar ini, dicatat rincian penjualan, seperti tanggal transaksi, nama pelanggan, jumlah barang yang terjual, dan total nilai penjualan. Dengan menggunakan buku besar penjualan, perusahaan dapat memonitor kinerja penjualan, menganalisis pola penjualan, dan mengidentifikasi pelanggan yang potensial.

2. Mencatat Transaksi Pembelian

Buku besar pembelian digunakan untuk mencatat semua transaksi pembelian yang dilakukan perusahaan. Dalam buku besar ini, dicatat informasi detail tentang pembelian, seperti tanggal pembelian, nama pemasok, jenis barang yang dibeli, dan total nilai pembelian. Data ini dapat digunakan untuk memonitor alur pembelian, menganalisis biaya pembelian, dan mengevaluasi kinerja pemasok.

3. Mencatat Transaksi Kas

Buku besar kas digunakan untuk mencatat semua transaksi yang melibatkan uang tunai. Dalam buku besar ini, dicatat semua penerimaan dan pengeluaran kas, beserta sumber dan tujuannya. Dengan buku besar kas, perusahaan dapat memantau arus kas, menganalisis posisi keuangan, dan mengidentifikasi potensi masalah kas.

4. Mencatat Transaksi Piutang dan Utang

Buku besar piutang digunakan untuk mencatat semua piutang yang dimiliki perusahaan, seperti tagihan dari pelanggan yang belum dibayar. Sementara itu, buku besar utang digunakan untuk mencatat semua utang yang dimiliki perusahaan, seperti hutang kepada pemasok. Buku besar ini membantu perusahaan dalam memantau kondisi keuangan, mengelola siklus piutang dan utang, serta mengidentifikasi potensi risiko terkait dengan piutang dan utang.

5. Mencatat Transaksi Aset dan Kewajiban

Buku besar aset digunakan untuk mencatat semua aset yang dimiliki perusahaan, seperti tanah, bangunan, mesin, dan peralatan. Sedangkan buku besar kewajiban digunakan untuk mencatat semua kewajiban perusahaan, seperti pinjaman bank, utang jangka panjang, dan hutang lainnya. Buku besar aset dan kewajiban sangat penting untuk menilai kondisi keuangan perusahaan, mengelola aset dan kewajiban, serta membuat keputusan bisnis yang strategis.

Penerapan buku besar dalam bisnis sangatlah penting untuk menjaga akuntabilitas dan transparansi keuangan. Dengan menggunakan buku besar, perusahaan dapat mencatat semua transaksi keuangan secara sistematis dan terorganisir, sehingga dapat mempermudah proses analisis keuangan, pengambilan keputusan, dan perencanaan strategi bisnis.

Perbedaan Buku Besar dan Jurnal Umum

Dalam akuntansi, buku besar dan jurnal umum merupakan dua catatan penting yang saling berkaitan. Meskipun keduanya berperan dalam mencatat transaksi keuangan, mereka memiliki perbedaan fundamental dalam fungsi dan strukturnya.

Jurnal umum berfungsi sebagai catatan kronologis dari semua transaksi keuangan yang terjadi dalam suatu periode tertentu. Setiap transaksi dicatat dengan detail, termasuk tanggal, deskripsi, debit, dan kredit. Jurnal umum memberikan gambaran yang komprehensif tentang aktivitas keuangan yang dilakukan.

Sebaliknya, buku besar berfungsi sebagai catatan kumulatif dari saldo setiap akun. Setiap akun, seperti Kas, Piutang, Persediaan, dan lain sebagainya, memiliki halaman tersendiri di buku besar. Buku besar mencatat perubahan saldo akun selama periode tertentu, menunjukkan total debit dan kredit untuk setiap akun.

Perbedaan mendasar antara keduanya terletak pada cara mereka mencatat transaksi. Jurnal umum mencatat transaksi secara kronologis, sementara buku besar mencatat saldo akun secara kumulatif. Jurnal umum berfungsi sebagai sumber informasi untuk buku besar. Setiap transaksi yang dicatat dalam jurnal umum akan dipindahkan ke buku besar dan diperbarui sesuai dengan akun yang bersangkutan.

Singkatnya, jurnal umum adalah catatan awal yang mencatat setiap transaksi, sedangkan buku besar adalah catatan akhir yang merangkum saldo setiap akun. Kedua catatan ini saling melengkapi dan merupakan komponen penting dalam sistem akuntansi.

Manfaat Menggunakan Buku Besar

Buku besar merupakan salah satu komponen penting dalam sistem akuntansi. Penggunaan buku besar memberikan berbagai manfaat dalam mengelola keuangan bisnis, seperti:

1. Meningkatkan Akurasi dan Transparansi Data Keuangan: Buku besar berperan penting dalam mencatat setiap transaksi keuangan secara sistematis dan terstruktur. Hal ini membantu perusahaan untuk menjaga akurasi data keuangan dan meningkatkan transparansi dalam pengambilan keputusan.

2. Menyederhanakan Laporan Keuangan: Buku besar memudahkan proses pengumpulan dan pengolahan data keuangan. Informasi yang terstruktur dalam buku besar memudahkan perusahaan dalam membuat laporan keuangan yang akurat dan komprehensif.

3. Meningkatkan Efisiensi Operasional: Buku besar membantu perusahaan dalam mengatur dan mengelola arus kas dengan lebih baik. Ini memungkinkan perusahaan untuk mengoptimalkan penggunaan sumber daya dan meningkatkan efisiensi operasional.

4. Memudahkan Analisis Keuangan: Buku besar menyediakan data keuangan yang lengkap dan terstruktur, memudahkan perusahaan dalam melakukan analisis keuangan secara periodik. Informasi yang didapat dari analisis keuangan dapat membantu perusahaan dalam mengidentifikasi tren keuangan, mengambil keputusan yang tepat, dan meminimalkan risiko finansial.

5. Memperkuat Akuntabilitas: Buku besar merupakan dokumen yang memperlihatkan setiap transaksi keuangan secara detail, meningkatkan akuntabilitas perusahaan terhadap pemilik, investor, dan pihak berkepentingan lainnya.

Dengan menggunakan buku besar secara efektif, perusahaan dapat membangun sistem akuntansi yang kuat dan terstruktur, meningkatkan kejelasan data keuangan, serta mempermudah pengambilan keputusan bisnis yang tepat.

Software Akuntansi untuk Mengelola Buku Besar

Buku besar merupakan jantung dari sistem akuntansi, menyimpan seluruh informasi keuangan perusahaan. Mengelola buku besar secara manual dapat menjadi proses yang rumit dan rentan terhadap kesalahan. Di sinilah software akuntansi hadir sebagai solusi yang efisien dan akurat.

Software akuntansi dirancang untuk mengotomatiskan proses pencatatan transaksi dan pembaruan buku besar. Fitur-fitur seperti:

- Otomatisasi Posting Jurnal: Software secara otomatis mencatat transaksi ke dalam buku besar berdasarkan jurnal transaksi.

- Pelacakan Saldo Akun: Software melacak saldo setiap akun secara real-time, memberikan informasi keuangan yang akurat.

- Laporan Keuangan Terintegrasi: Software menghasilkan berbagai laporan keuangan seperti neraca, laporan laba rugi, dan arus kas secara otomatis.

Dengan menggunakan software akuntansi, Anda dapat:

- Meningkatkan Akurasi: Software meminimalkan kesalahan manual dan memastikan data keuangan yang akurat.

- Meningkatkan Efisiensi: Otomatisasi proses pencatatan dan pelaporan, menghemat waktu dan tenaga.

- Mempermudah Analisis Keuangan: Software menyediakan data keuangan yang mudah diakses dan dianalisa untuk pengambilan keputusan yang lebih baik.

Beberapa contoh software akuntansi yang populer untuk mengelola buku besar:

- Xero

- QuickBooks

- FreshBooks

Memilih software akuntansi yang tepat sangat penting untuk mengoptimalkan pengelolaan buku besar. Pertimbangkan kebutuhan dan skala bisnis Anda sebelum memilih software yang sesuai.