Menulis jurnal ilmiah mungkin tampak menakutkan, terutama bagi pemula. Namun, memahami struktur dan formatnya dapat membuat proses ini lebih mudah dan terarah. Artikel ini akan menjadi panduan praktis untuk membantu Anda memahami struktur jurnal umum dan memberikan contoh yang nyata untuk memperjelas konsep. Anda akan mempelajari bagian-bagian penting dalam jurnal, seperti abstrak, pendahuluan, metode, hasil, dan diskusi, serta memahami bagaimana menghubungkan masing-masing bagian secara logis.

Apakah Anda seorang mahasiswa, peneliti, atau hanya ingin memahami dunia ilmiah, pemahaman yang kuat tentang struktur jurnal umum akan membantu Anda menilai dan memahami penelitian dengan lebih baik. Artikel ini akan memberikan landasan yang kuat untuk melangkah lebih jauh dalam dunia penulisan ilmiah dan menjadikan Anda lebih percaya diri dalam mengembangkan dan menyampaikan penelitian Anda. Mari kita mulai perjalanan ini bersama!

Pengertian Jurnal Umum dalam Akuntansi

Jurnal umum merupakan salah satu komponen penting dalam sistem akuntansi manual yang berfungsi sebagai catatan kronologis dari setiap transaksi keuangan yang terjadi dalam suatu perusahaan. Berbeda dengan buku besar yang mencatat transaksi berdasarkan akun, jurnal umum mencatat transaksi berdasarkan urutan waktu terjadinya.

Dalam jurnal umum, setiap transaksi dicatat dalam bentuk entri jurnal. Sebuah entri jurnal terdiri dari dua bagian, yaitu debit dan kredit. Debit mewakili peningkatan aset, pengurangan kewajiban, atau pengurangan ekuitas, sementara kredit mewakili peningkatan kewajiban, peningkatan ekuitas, atau pengurangan aset.

Jurnal umum merupakan langkah awal dalam proses pencatatan akuntansi. Setelah transaksi dicatat dalam jurnal umum, data tersebut kemudian dipindahkan ke buku besar berdasarkan jenis akunnya. Hal ini memudahkan dalam proses analisis dan pelaporan keuangan perusahaan.

Fungsi dan Manfaat Jurnal Umum

Jurnal umum merupakan salah satu dokumen penting dalam sistem akuntansi. Fungsi utama jurnal umum adalah untuk mencatat semua transaksi keuangan yang terjadi dalam suatu periode tertentu, baik penerimaan maupun pengeluaran. Pencatatan dilakukan secara kronologis, yaitu berdasarkan urutan waktu terjadinya transaksi.

Manfaat jurnal umum bagi perusahaan sangatlah besar. Berikut adalah beberapa manfaat yang diperoleh dengan menggunakan jurnal umum:

- Mencatat semua transaksi keuangan secara lengkap dan terstruktur. Jurnal umum berfungsi sebagai catatan awal dari setiap transaksi, sehingga dapat membantu perusahaan untuk melacak setiap aliran keuangan dengan mudah.

- Memberikan informasi yang akurat tentang keuangan perusahaan. Karena mencatat transaksi secara kronologis, jurnal umum dapat memberikan gambaran yang jelas tentang kondisi keuangan perusahaan pada periode tertentu.

- Memudahkan proses pencatatan dan pengolahan data keuangan. Jurnal umum menyediakan kerangka kerja yang terstruktur untuk pencatatan transaksi, sehingga mempermudah proses pencatatan dan pengolahan data keuangan menjadi lebih efisien.

- Sebagai dasar untuk membuat laporan keuangan lainnya. Jurnal umum menjadi dasar dalam menyusun buku besar, neraca, laporan laba rugi, dan laporan arus kas. Dengan jurnal umum yang akurat, laporan keuangan perusahaan juga akan menjadi lebih valid.

- Membantu dalam proses audit dan pengambilan keputusan. Jurnal umum menjadi bukti tertulis dari setiap transaksi, sehingga membantu dalam proses audit dan pengambilan keputusan yang lebih akurat dan transparan.

Dengan begitu, jurnal umum menjadi alat yang sangat penting bagi perusahaan untuk mencatat dan mengelola keuangan secara efektif. Penggunaan jurnal umum yang baik dan benar akan membantu perusahaan untuk mendapatkan informasi keuangan yang akurat dan tepat waktu, sehingga dapat digunakan untuk pengambilan keputusan yang lebih baik.

Elemen Penting dalam Jurnal Umum

Jurnal umum merupakan salah satu dokumen penting dalam akuntansi yang mencatat seluruh transaksi keuangan secara kronologis. Meskipun terkesan sederhana, jurnal umum menyimpan informasi krusial untuk memahami alur keuangan suatu bisnis.

Berikut elemen penting yang umumnya terdapat dalam jurnal umum:

- Tanggal Transaksi: Mencatat kapan transaksi terjadi.

- Nomor Bukti Transaksi: Referensi dokumen yang menjadi dasar pencatatan transaksi (misalnya, faktur pembelian, nota penjualan).

- Akun Debit: Mencantumkan akun yang didebit (diperoleh) akibat transaksi. Akun debit umumnya berhubungan dengan aset, beban, dan penambahan modal.

- Akun Kredit: Mencantumkan akun yang dikredit (dikurangi) akibat transaksi. Akun kredit biasanya berhubungan dengan liabilitas, ekuitas, dan pendapatan.

- Jumlah Debit: Nilai rupiah yang didebit.

- Jumlah Kredit: Nilai rupiah yang dikredit.

- Keterangan: Deskripsi singkat mengenai transaksi.

Keberadaan elemen-elemen ini sangat penting untuk menjaga akurasi dan kelengkapan pencatatan transaksi. Dengan memahami elemen-elemen tersebut, Anda akan lebih mudah dalam menyusun jurnal umum dan menganalisis arus keuangan bisnis.

Jenis-Jenis Transaksi yang Dicatat dalam Jurnal Umum

Jurnal umum merupakan catatan transaksi keuangan yang terjadi dalam bisnis secara kronologis. Jurnal umum mencatat berbagai jenis transaksi, baik transaksi keuangan maupun transaksi non-keuangan, yang tidak dapat dicatat dalam jurnal khusus. Berikut adalah jenis-jenis transaksi yang umumnya dicatat dalam jurnal umum:

- Penyesuaian Jurnal (Adjusting Entries): Transaksi yang dilakukan di akhir periode akuntansi untuk mencocokkan akun-akun neraca dan laporan laba rugi dengan keadaan yang sebenarnya.

- Jurnal Penutup (Closing Entries): Transaksi yang dilakukan di akhir periode akuntansi untuk menutup akun-akun sementara (pendapatan dan beban) dan mentransfer saldonya ke akun laba rugi.

- Transaksi yang Tidak Memiliki Jurnal Khusus: Transaksi yang tidak memiliki jurnal khusus, seperti pembayaran gaji karyawan yang tidak melalui sistem penggajian, pembayaran hutang kepada pemasok, dan penerimaan uang muka dari pelanggan.

- Transaksi yang Menyangkut Aset Tetap: Transaksi yang berhubungan dengan aset tetap, seperti pembelian aset tetap, depresiasi aset tetap, dan penjualan aset tetap.

- Transaksi Lainnya: Termasuk transaksi yang tidak termasuk dalam jenis transaksi di atas, seperti donasi, pengeluaran untuk promosi, dan biaya perjalanan.

Penting untuk dicatat bahwa tidak semua jenis transaksi dicatat dalam jurnal umum. Beberapa transaksi dicatat langsung dalam jurnal khusus, seperti jurnal penjualan, jurnal pembelian, dan jurnal kas.

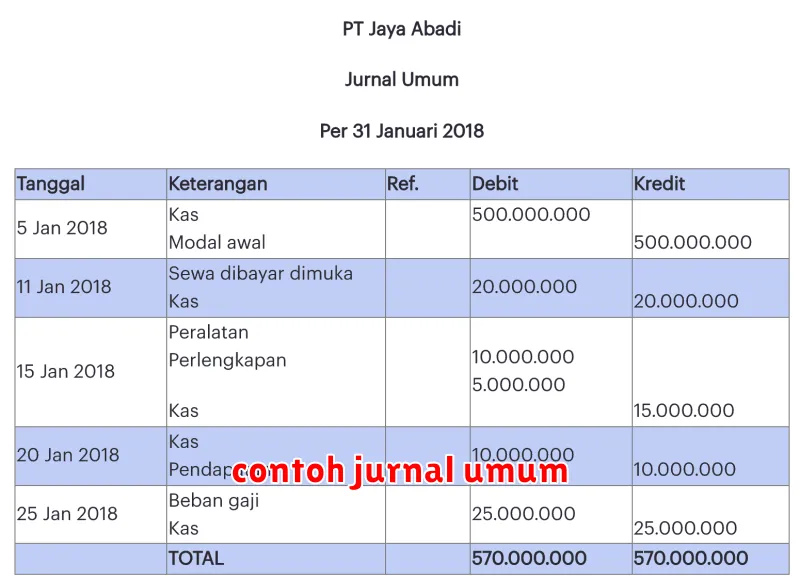

Contoh Pencatatan Transaksi pada Jurnal Umum

Setelah memahami struktur jurnal umum, mari kita lihat beberapa contoh pencatatan transaksi:

Contoh 1: Pembelian Perlengkapan Kantor

Misalkan, pada tanggal 1 Januari 2023, perusahaan Anda membeli perlengkapan kantor seharga Rp 1.000.000 dengan pembayaran tunai. Pencatatan pada jurnal umum:

| Tanggal | Keterangan | Debit | Kredit |

|---|---|---|---|

| 1 Januari 2023 | Perlengkapan Kantor | Rp 1.000.000 | |

| Kas | Rp 1.000.000 | ||

| (Pembelian Perlengkapan Kantor dengan Tunai) |

Pada contoh ini, akun Perlengkapan Kantor didebit karena nilai aset meningkat, sedangkan akun Kas dikredit karena nilai kas berkurang.

Contoh 2: Penerimaan Pendapatan Jasa

Pada tanggal 10 Januari 2023, perusahaan Anda menerima pembayaran jasa dari pelanggan sebesar Rp 500.000. Pencatatan pada jurnal umum:

| Tanggal | Keterangan | Debit | Kredit |

|---|---|---|---|

| 10 Januari 2023 | Kas | Rp 500.000 | |

| Pendapatan Jasa | Rp 500.000 | ||

| (Penerimaan Pembayaran Jasa) |

Pada contoh ini, akun Kas didebit karena nilai kas meningkat, sedangkan akun Pendapatan Jasa dikredit karena nilai pendapatan bertambah.

Contoh 3: Pembayaran Utang

Pada tanggal 15 Januari 2023, perusahaan Anda melakukan pembayaran utang kepada pemasok sebesar Rp 750.000. Pencatatan pada jurnal umum:

| Tanggal | Keterangan | Debit | Kredit |

|---|---|---|---|

| 15 Januari 2023 | Utang Usaha | Rp 750.000 | |

| Kas | Rp 750.000 | ||

| (Pembayaran Utang kepada Pemasok) |

Pada contoh ini, akun Utang Usaha didebit karena nilai utang berkurang, sedangkan akun Kas dikredit karena nilai kas berkurang.

Dengan memahami contoh-contoh pencatatan transaksi ini, Anda dapat mulai menerapkan jurnal umum dalam pengelolaan keuangan bisnis Anda.

Tips Membuat Jurnal Umum yang Akurat dan Efisien

Jurnal umum merupakan catatan penting dalam akuntansi yang mencatat semua transaksi keuangan secara kronologis. Membuat jurnal umum yang akurat dan efisien sangat penting untuk menghasilkan laporan keuangan yang tepat. Berikut adalah beberapa tips untuk mencapai hal tersebut:

1. Gunakan Format yang Terstruktur: Gunakan format jurnal umum yang terstruktur dan konsisten. Pastikan kolom-kolom seperti tanggal, akun debit, akun kredit, uraian, dan saldo terisi dengan benar dan rapi.

2. Catat Setiap Transaksi dengan Detail: Setiap transaksi harus dicatat dengan detail yang cukup. Uraikan dengan jelas jenis transaksi, sumber dana, dan tujuan penggunaan dana. Gunakan kode akun yang tepat untuk setiap jenis transaksi.

3. Periksa Kembali Keakuratan Data: Sebelum memposting jurnal umum, pastikan semua data sudah benar. Periksa kembali angka-angka, kode akun, dan uraian transaksi untuk menghindari kesalahan.

4. Gunakan Sistem Penomoran yang Teratur: Berikan nomor urut pada setiap transaksi untuk memudahkan pelacakan dan pencarian data. Sistem penomoran yang teratur akan membantu dalam audit dan analisis keuangan.

5. Gunakan Software Akuntansi: Software akuntansi dapat membantu Anda dalam membuat jurnal umum dengan lebih efisien. Software ini menyediakan fitur-fitur seperti entri otomatis, kalkulasi saldo otomatis, dan pelacakan transaksi yang terintegrasi.

6. Simpan Jurnal Umum dengan Rapi: Simpan jurnal umum dengan rapi dan aman. Gunakan folder atau sistem penyimpanan yang teratur untuk memudahkan akses dan pengarsipan.

7. Lakukan Pemeriksaan Berkala: Lakukan pemeriksaan berkala terhadap jurnal umum untuk memastikan keakuratan dan kelengkapan data. Identifikasi dan perbaiki kesalahan yang ditemukan dengan segera.

Dengan mengikuti tips ini, Anda dapat membuat jurnal umum yang akurat, efisien, dan bermanfaat untuk proses akuntansi Anda.